Tassi rasoterra sui conti correnti: per quelli con saldi inferiori a 50.000 euro, le banche offrono una remunerazione che varia tra lo 0,15% e lo 0,20%, praticamente irrisoria rispetto all’inflazione e alla perdita di valore del denaro.

Anche per saldi più consistenti, compresi tra 50.000 e 250.000 euro, la remunerazione raramente supera lo 0,35%, rimanendo ben al di sotto delle attese.

Solo i grandi depositi, superiori ai 250.000 euro, riescono a ottenere tassi più elevati. Tuttavia, anche in questi casi, i tassi restano largamente insufficienti rispetto al rendimento dei titoli di Stato, che offrono oggi il 4% sui btp a breve termine.

La situazione è ancora più marcata per le famiglie

È questo, in sintesi, il quadro che emerge da un’analisi del centro studi di Unimpresa, che ha analizzato i dati aggiornati al secondo semestre 2024 dei tassi d’interesse applicati ai risparmi degli italiani.

Il Veneto è una delle Regioni italiane con i tassi più competitivi, se pur leggermente inferiori rispetto al Trentino, dove si registrano i tassi più alti. Ma sempre di briciole parliamo.

Per i depositi sopra i 250.000 euro, le società ottengono lo 0,96%, mentre le famiglie arrivano a 0,73%. Per i depositi fino a 50.000 euro, i tassi si attestano sul 0,23% per le società e sul 0,17% per le famiglie.

L’analisi regionale fa emergere come la distribuzione dei tassi rispecchi le profonde diseguaglianze economiche del paese: oltre ad essere bassi, infatti, i depositi al nord vengono remunerati quasi il doppio che al sud, divario che si accentua per le famiglie.

Il risultato rimane comunque “uniformemente triste”: di fronte ad istituti che declamano i propri risultati strabilianti – non dimentichiamo che gli utili delle banche sono stati di ben 132 miliardi negli ultimi 4 anni – ad essere penalizzate sono sempre le fasce di risparmio più basse, ovvero le famiglie con depositi inferiori a 50.000 euro, che vengono “premiate” (si fa per dire) con tassi tra lo 0,15 e lo 0,20%, numeri irrisori che non riescono a fornire una vera remunerazione ai piccoli risparmiatori.

Come mostra il report di Unimpresa, gli utili delle banche possono essere spiegati benissimo con il metodico e repentino recepimento dei rialzi voluti dalla Bce, quando è il momento di prestare danaro alle famiglie e alle imprese, velocità che però svanisce all’improvviso, quando è il momento di remunerare i risparmi degli italiani.

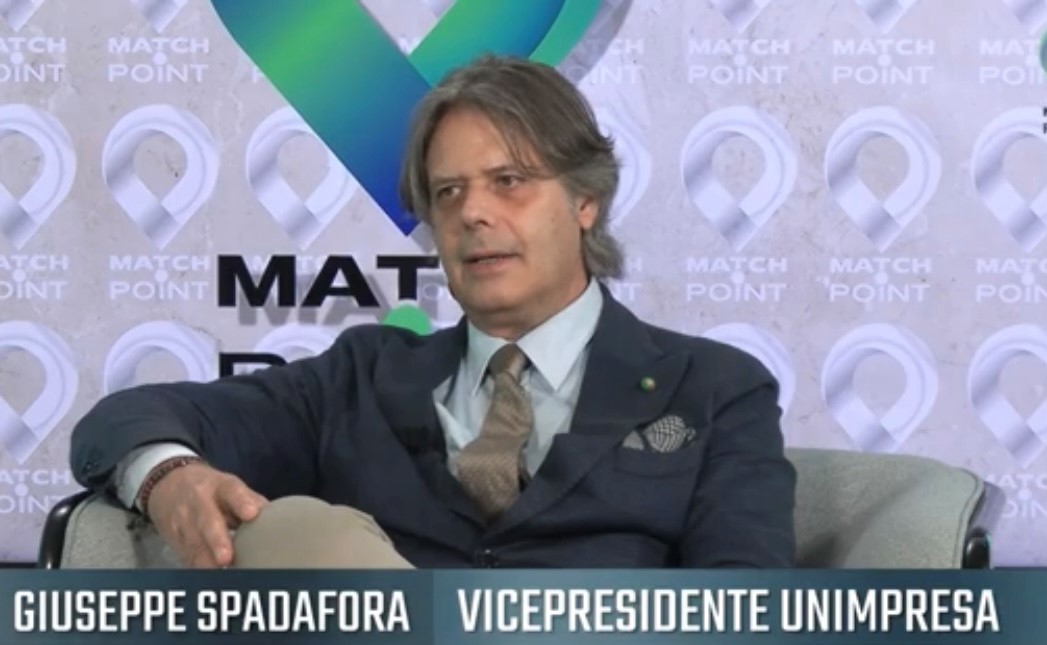

“Gli istituti sostengono che i conti correnti sono un prodotto a bassa redditività. Ma allora, come si spiegano gli utili record?”, si chiede Giuseppe Spadafora, vicepresidente di Unimpresa, che invita il Governo ad occuparsi dei clienti beffati, piuttosto che frequentare i Cda dei gruppi bancari.

“Serve un riequilibrio, – aggiunge Spadafora – le banche devono adottare modelli più trasparenti e competitivi. Il risparmio dei cittadini non può essere il grande sacrificato in nome del profitto.”.

Fabrizio Carta

Stampa questa notizia

Stampa questa notizia